Statement of cash flows là gì

Trong các báo cáo tài chính, báo cáo lưu chuyển tiền tệ là một trong những trong những report quan trọng nhất. Với ngày hôm nay, bản thân sẽ bao gồm những văn bản cơ phiên bản và phương thức lập loại report này.

Bạn đang xem: Statement of cash flows là gì

I. Định nghĩa

Báo cáo lưu chuyển tiền tệ là report tài chính tổng hợp, làm phản ánh bài toán hình thành và sử dụng lượng tiền phát sinh trong kỳ report của doanh nghiệp. Thông tin về lưu chuyển tiền tệ của chúng ta cung cấp cho tất cả những người sử dụng thông tin có cơ sở để reviews khả năng tạo thành các khoản tiền cùng việc áp dụng những khoản tiền đã tạo nên đó trong chuyển động sản xuất marketing của doanh nghiệp.

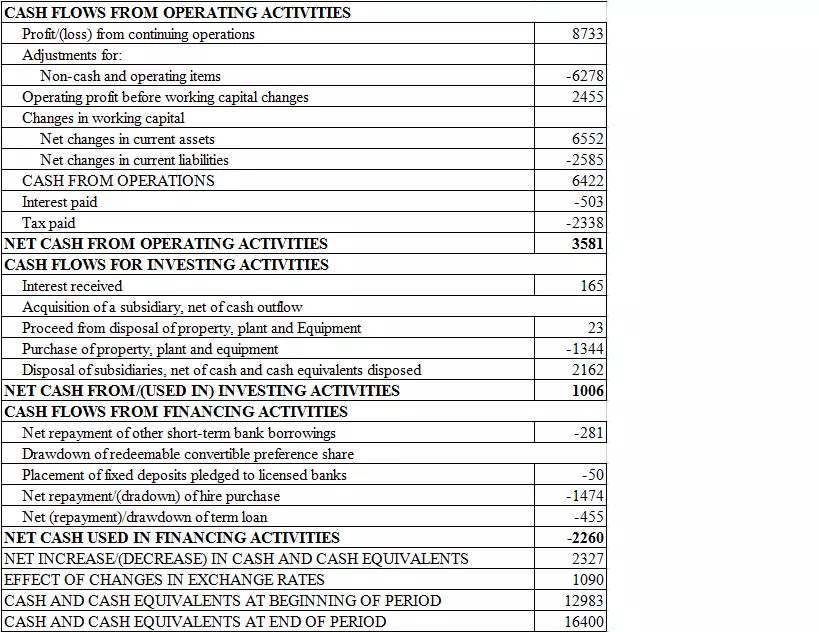

Ví dụ:

_Báo cáo tài thiết yếu tháng 3/2015-Công ty Ge-Shen Corporation Bhd - Malaysia _

Đối với chuẩn chỉnh mực kế toán nước ta thì báo cáo lưu chuyển khoản tệ bao gồm tiền trên quỹ, chi phí đang chuyển và những khoản tiền gửi không kỳ hạn, còn những khoản tương đương tiền là những khoản đầu tư ngắn hạn (không vượt 3 tháng tính từ lúc ngày download khoản chi tiêu đó), tất cả khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có không ít rủi ro trong biến đổi thành chi phí (kỳ phiếu ngân hàng, tín phiếu kho bạc, chứng từ tiền gửi,…). Doanh nghiệp lớn được trình diễn các luồng chi phí từ 3 hoạt động chính bao hàm kinh doanh, chi tiêu và hoạt động tài chủ yếu theo phương thức phù hợp độc nhất với đặc điểm kinh doanh của doanh nghiệp.

Luồng tiền phát sinh từ hoạt động kinh doanh - Cash flows from operating activitiesLà luồng tiền có liên quan đến các vận động tạo lợi nhuận chủ yếu của chúng ta và các chuyển động khác không hẳn là hoạt động chi tiêu và vận động tài chính, nó cung cấp tin cơ bản để reviews khả năng tạo thành tiền của khách hàng từ các chuyển động kinh doanh nhằm trang trải các khoản nợ, bảo trì các hoạt động, trả cổ tức và tiến hành các hoạt động đầu tư mới mà không buộc phải đến những nguồn tài bao gồm từ bên ngoài.

Luồng tiền phát sinh từ chuyển động đầu tư- Cash flows from investing activitiesLà luồng tiền có tương quan đến việc chọn mua sắm, xây dựng, nhượng bán, thanh lý tài sản dài hạn và các khoản đầu tư khác ko thuộc các khoản tương đương tiền.

Luồng tiền tạo ra từ chuyển động tài chủ yếu - Cash flows from financing acitivitiesLà luồng tiền có tương quan đến việc thay đổi quy mô và kết cấu của vốn chủ mua và vốn vay của doanh nghiệp.

II. Các phương thức lập báo cáo lưu giao dịch chuyển tiền tệ

Có 2 phương thức lập báo cáo lưu chuyển khoản tệ:

Phương pháp con gián tiếp

Phương pháp trực tiếp

2 phương thức này chỉ khác nhau trong phần 1 “Lưu giao dịch chuyển tiền tệ từ chuyển động sản xuất kinh doanh”, còn phần “Lưu chuyển khoản qua ngân hàng từ hoạt động đầu tư” với “Lưu chuyển tiền từ họa đụng tài chính” thì như là nhau.

Phương pháp trực tiếpTheo cách thức này, report lưu chuyển tiền tệ được lập bằng cách xác định với phân tích trực tiếp những khoản thực thu, thực chi bằng tiền theo từng văn bản thu, đưa ra trên các sổ kế toán tổng đúng theo và chi tiết của doanh nghiệp.

Cách lập từng chỉ tiêu ví dụ như sau:

1.1 vận động kinh doanh -Cash flows from operating activities

Tiền thu từ chào bán hàng, hỗ trợ dịch vụ và doanh thu khác: là chỉ tiêu phản ánh tổng thể tiền đang thu theo tổng giá giao dịch từ buôn bán hàng, sản phẩm, dịch vụ, phí, hoa hồng và các doanh thu khác vì mục đích thương mại (nếu có), trừ các khoản lệch giá được xác minh là luồng chi phí từ hoạt động đầu tư chi tiêu trong kỳ báo cáo.

Tiền đưa ra trả cho người cung cấp hàng hóa dịch vụ: phản ảnh tổng số tiền đang trả cho người bán(theo tổng giá chỉ thanh toán) vào kỳ cho những người bán, người hỗ trợ hàng hóa, dịch vụ,…

Tiền đưa ra trả cho những người lao động: đề đạt tổng số tiền đang trả cho tất cả những người lao hễ trong kỳ report về chi phí lương, chi phí công, phụ cấp, tiền thưởng doa doanh nghiệp đã thanh toán giao dịch hoặc tạm bợ ứng.

Tiền chi trả lãi vay: phản ánh tổng số tiền lãi vay đang trả vào kỳ bao hàm cả chi phí lãi phân phát sinh cùng trả ngay lập tức kỳ này, tiền lãi vay đề nghị trả phát sinh từ các kỳ trước nhưng kỳ này new trả cùng lãi chi phí vay trả trước vào kỳ này.

Tiền bỏ ra nộp thuế các khoản thu nhập doanh nghiệp: phản chiếu tổng số tiền đã nộp thuế thu nhập cá nhân doanh nghiệp mang lại nhà nước trong kỳ bao hàm số tiền thuế thu nhập doanh nghiệp vẫn nộp của kỳ này, số thuế thu nhập doanh nghiệp còn nợ từ các kỳ trước vẫn nộp vào kỳ này với số thuế thu nhập cá nhân doanh nghiệp nộp trước.

Tiền thu không giống từ chuyển động kinh doanh: là những khoản thu xung quanh các vận động phía trên .

Tiền chi khác từ chuyển động kinh doanh: đề đạt tổng số tiền đã chi và những khoản không giống ngoài những khoản tiền chi liên quan đến chuyển động sản xuất, marketing trong kỳ báo cáo đã phản ảnh như trên.

Lưu giao dịch chuyển tiền thuần từ vận động kinh doanh - Net cash from operating activities: phản ảnh số chênh lệch thân tổng số chi phí thu cùng tổng số tiền chi ra trong kỳ báo cáo.

1.2 vận động đầu tư-Cash flows from investing activities

Các luồng tiền vào và ra vào kỳ hoạt động đầu tư chi tiêu được xác định bằng cách phân tích với tổng hòa hợp trực tiếp các khoản chi phí thu vào và chi ra theo từng nội dung thu, chi từ những ghi chép kế toán tài chính của doanh nghiệp.

Các tiêu chuẩn thường chạm mặt của hoạt động này:

Tiền chi để mua sắm, xuất bản tài sản thắt chặt và cố định và các tài sản lâu năm khác: phản chiếu tổng số chi phí đã chi ra để download sắm, xây dựng, tiền bỏ ra cho quá trình triển khai đã có được vốn hóa thành tài sản cố định, bỏ ra cho chuyển động xây dựng cơ bản dở dang, chi tiêu bất hễ sản vào kỳ báo cáo.

Tiền thu từ chuyển động thanh lý, nhượng phân phối tài sản cố định và các tài sản lâu dài khác: tiêu chí này đề đạt số tiền thuần vẫn thu từ việc thanh lý, nhượng phân phối tài sản cố định và thắt chặt và bất động sản trong kỳ báo cáo.

Xem thêm: Những Lời An Ủi, Câu Nói Động Viên Ngọt Ngào Người Yêu Vượt Qua Khó Khăn, Mệt Mỏi

Tiền chi cho vay, mua những công rứa nợ của đơn vị khác: tiêu chí này phản ánh tổng số tiền vẫn chi mặt khác vay, chi mua những công nắm nợ của đơn vị khác (mua trái phiếu, tín phiếu, kỳ phiếu…) vì mục tiêu nắm giữ đầu tư chi tiêu trong kỳ báo cáo. Tiêu chuẩn này không bao gồm tiền bỏ ra mua những công chũm nợ được xem là các khoản tương tự tiền với mua các công gắng nợ vì mục đích thương mại.

Tiền tịch thu cho vay, phân phối lại các công cụ của đơn vị khác: phản ảnh tổng số tiền đang thu từ những việc thu hồi lại số tiền cội đã mang lại vay, thu từ phân phối hoặc thanh toán các công nạm nợ của đơn vị chức năng khác trong kỳ báo cáo. Số liệu tiêu chuẩn này không bao hàm tiền thu từ bán công rứa nợ được coi là các khoản tương tự tiền cùng bán những công nuốm nợ vì mục đích thương mại.

Tiền chi đầu tư vốn vào đơn vị khác: tiêu chí này đề đạt tổng số chi phí đã bỏ ra trong kỳ báo cáo để đầu tư góp vốn vào đơn vị chức năng khác trong kỳ báo cáo, bao gồm tiền chi chi tiêu vốn dưới bề ngoài mua cổ phiếu, góp vốn vào doanh nghiệp con, cơ sở kinh doanh đồng kiểm soát, công ty liên kết…

Tiền thu hồi đầu tư vốn vào đơn vị khác: phản ảnh tổng số tiền đã thu từ việc thu hồi những khoản đầu tư vốn vào đơn vị chức năng khác (do phân phối hoặc thanh lý những khoản vốn đã chi tiêu vào đơn vị khác) trong kỳ báo cáo (không bao gồm tiền thu vì bán cp đã cài đặt vì mục tiêu thương mại).

Thu lãi tiền mang đến vay, cổ tức với lợi nhâunj được chia: phản ảnh số tiền sẽ thu về các khoản tiền lãi đến vay, lãi chi phí gửi, lãi từ cài và nuốm giữ những công ráng nợ, cổ tức cùng lợi nhuận cảm nhận từ góp vốn vào đơn vị chức năng khác vào kỳ báo cáo.

Lưu chuyển khoản thuần từ bỏ hoạt động đầu tư chi tiêu - Net cash from investing activities: đề đạt số chênh lệch thân tổng số chi phí thu cùng tổng số tiền ném ra cho hoạt động đầu tư chi tiêu trong kỳ báo cáo.

1.3 chuyển động tài chính -Cash flows from financing acitivities

Tiền thu từ desgin cổ phiếu, nhấn vốn góp của công ty sở hữu: phản ảnh tổng số tiền vẫn thu do những chủ sở hữu của bạn góp vốn bên dưới các hình thức phát hành cổ phiếu thu bởi tiền (số tiền thu thực tiễn theo giá phát hành), chi phí thu góp vốn bởi tiền của các chủ sở hữu, tiền thu vị nhà nước cung cấp vốn vào kỳ báo cáo. Tiêu chuẩn này không bao gồm các khoản vay và nợ đươc gửi thành vốn cp hoặc nhận vốn góp của những chủ sỡ hữu bởi tài sản.

Tiền bỏ ra trả vốn góp cho những chủ sở hữu, mua lại cổ phiếu của người sử dụng đã phân phát hành: phản chiếu tổng số tiền vẫn trả do trả lại vốn góp cho những chủ sở hữu của khách hàng dưới các bề ngoài hoàn trả bởi tiền hoặc thâu tóm về cổ phiếu của người tiêu dùng đã phân phát hành bằng tiền để huỷe bỏ hoặc thực hiện làm cổ phiếu ngân quỹ vào báo cáo.

Tiền vay mượn ngắn hạn, dài hạn nhận được: tiêu chuẩn này phản ánh tổng số tiền doanh nghiệp đã nhận được được do đi vay những ngân hàng, tổ chức tài chính và các đối tượng người tiêu dùng khác vào kỳ báo cáo. Đối với những khoản vay bởi trái phiếu, số tiền đang thu được phản ánh theo số thực thu (bằng mệnh giá tría phiếu kiểm soát và điều chỉnh với những khoản tách khấu, phụ trội trái khoán hoặc trả lãi trái phiếu trả trước.

Tiền bỏ ra trả nợ nơi bắt đầu vay: đề đạt tổng số tiền vẫn trả cho các khoản nợ nơi bắt đầu vay ngắn hạn, vay lâu năm hạn, nợ mướn tài bao gồm của ngân hàng, tổ chức tài chủ yếu và các đối tượng khác trong kỳ báo cáo.

Tiền đưa ra trả nợ thuê tài chính: đề đạt số chi phí đã chi trả khoản nợ thuê tài bao gồm trong kỳ báo cáo.

Cổ tức, lợi nhuận sẽ trả đến chủ sở hữu: phản ánh tổng số chi phí đã bỏ ra trả mang đến cổ tức và lợi nhuận cho các chủ sở hữu của người sử dụng trong kỳ báo cáo.

Lưu chuyển khoản qua ngân hàng thuần tự hoạt động đầu tư - Net cash from investing activities: phản ảnh số chênh lệch thân tổng số tiền thu cùng tổng số tiền bỏ ra cho hoạt động đầu tư trong kỳ báo cáo.

Và phần cuối cùng của bảng report lưu chuyển khoản qua ngân hàng tệ sẽ sở hữu được các loại tài khoản chính sau:

- Lưu chuyển khoản thuần trong kỳ - Net decrease/(increase) in cash và cash equivalents

Phản ánh chênh lệch giữa tổng số chi phí thu vào với toàn bô tiền chi ra từ ba hoạt động: gớm doanh, chi tiêu và tài chính của người sử dụng trong kỳ báo cáo. ( bởi giá trị thuần của 3 vận động trên cùng lại).

- chi phí và tương đương tiền vào đầu kỳ - Cash and cash equivalents at beginning of the fiananial period

Là số sư của tiền và tương tự tiền đầu kỳ report bao tất cả tiền mặt, tiền giữ hộ ngân hàng, tiền đang đưa và số dư những khoản tương tự tiền.

- Ảnh hưởng thay đổi tỷ giá ân hận đoái quy đổi ngoại tệ - Effect of changes in exchange rates

Dựa vào toàn bô chênh lệch tỷ giá ân hận đoái do reviews lại số dư cuối kỳ của tiền và các khoản tương đương tiền bởi ngoại tệ trên thời điểm cuối kỳ báo cáo.

- chi phí và tương đương tiền cuối kỳ - Cash và cash equivalents at over of the period

Chỉ tiêu này được tính bằng tổng cộng của giá thành “Lưu chuyển tiền thuần trong kỳ”, tiền vào đầu kỳ và tác động thay thay đổi giá ăn năn đoái.

Trên đó là vài nét cơ bản về bảng report lưu chuyển tiền tệ và cách report theo phương pháp trực tiếp. Phần sau bản thân se trình làng kĩ rộng về cấu trúc cũng như bí quyết lập report này theo cách thức trưc tiếp.

Tổng thích hợp và tham khảo giáo trình "Kế toán quản trị" -PGS.TS Nguyễn Ngọc quang quẻ - NXB Đại học kinh tế Quốc dân (2014)